13. ANEXO 4 - Evolución de los modelos predictivos y del WAPE global

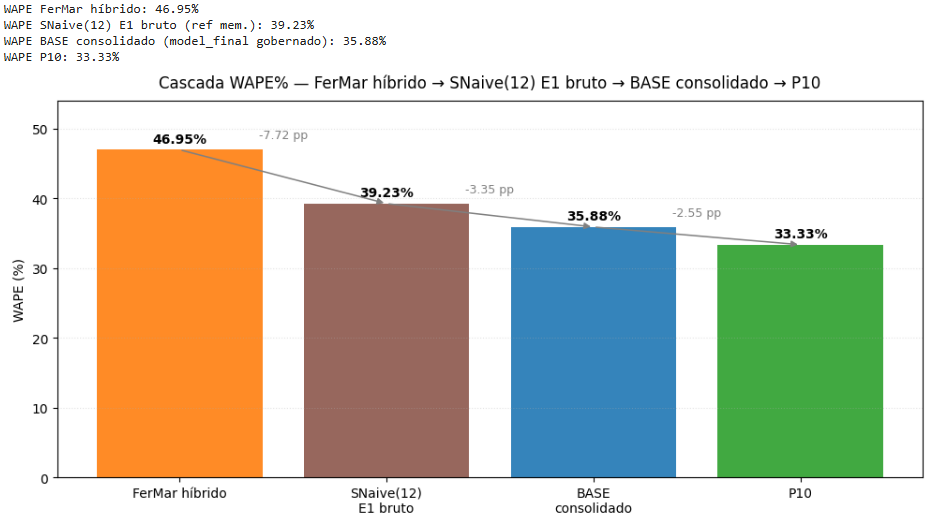

La siguiente figura muestra la evolución del error absoluto porcentual ponderado (WAPE%) a lo largo de los diferentes modelos utilizados en el proyecto, evidenciando la progresiva reducción del error desde el punto de partida tradicional hasta el modelo final gobernado.

1) FerMar híbrido (46.95%)

Este fue el modelo tradicional utilizado por FerMar S.L. para realizar sus previsiones de gasto en 2024. Se basaba en aplicar al año 2023 un incremento del IPC para los meses de enero a agosto, y en tomar como referencia el año 2022 ajustado por IPC para los meses de septiembre a diciembre.

Aunque operativo, este método no constituye un baseline estadístico replicable, al depender de reglas manuales y no generalizables. El resultado fue un WAPE del 46.95%, que evidenció un error elevado y justificó la necesidad de un enfoque más sólido.

2) SNaive(12) – Baseline diagnóstico bruto (39.23%)

El modelo SNaive(12) (Seasonal Naïve) consiste en proyectar para cada mes el mismo valor observado en el mismo mes del año anterior.

Este baseline estadístico sencillo y ampliamente aceptado en forecasting fue adoptado como nuestro punto de partida oficial del proyecto, al ser robusto y comparable entre categorías y países.

Su desempeño, con un WAPE del 39.23%, marcó un primer descenso de error respecto al modelo FerMar, validando su idoneidad como referencia de comparación.

3) BASE consolidado (35.88%)

El modelo BASE consolidado surge de la aplicación de reglas de gobernanza y fallback, donde el sistema sustituye automáticamente modelos avanzados por SNaive(12) en aquellos casos en los que la complejidad no aportaba valor adicional.

Este mecanismo permitió obtener un WAPE del 35.88%, lo que supuso un ajuste gobernado del baseline que mejora el resultado del diagnóstico bruto y asegura la estabilidad metodológica en todo el portfolio.

4) P10 – Modelo mejor de la Estrategia 3 (33.33%)

El modelo P10 combina reconciliación jerárquica mediante el método MinT (Weighted Least Squares) con las reglas de gobernanza. A diferencia de P11 y P12, que utilizan anclas económicas basadas en Real 2023 + IPC, el modelo P10 emplea Real 2024 como base de reconciliación.

Esta característica explica que el WAPE final sea el menor y que P10 sea óptimo para explicar el comportamiento retrospectivo de las series. Sin embargo, fue descartado como modelo operativo, ya que no resulta aplicable en un escenario real de predicción futura (no se dispone del dato real o verdad en terreno en el momento de pronosticar).

5) Conclusión

La evolución presentada en la figura refleja una reducción progresiva del error, desde un modelo manual inicial con 46.95% de WAPE hasta el modelo mejor P10 con 33.33%, lo que supone una mejora de más de 13 puntos porcentuales.

Este recorrido justifica la decisión metodológica de adoptar SNaive(12) como baseline estadístico en lugar del modelo híbrido tradicional de FerMar, y muestra cómo las etapas de gobernanza y reconciliación contribuyeron a la consolidación de un modelo final robusto y replicable.