2. INTRODUCCIÓN

El proyecto aborda la necesidad de FerMar S.L. de optimizar y precisar las previsiones de gasto OPEX de Facility Management en sus activos inmobiliarios. El problema se detecta en la ineficiencia del proceso actual (requiere muchas horas de analistas y gerentes durante julio, agosto y septiembre) y en la baja precisión a nivel granular (inmueble por inmueble), aunque agregando por cuentas contables las desviaciones se reducen.

La metodología utilizada hasta ahora es tradicional , basándose en la fuente de datos del año anterior ajustada por el IPC previsto y acciones concretas que afectarán a los espacios.

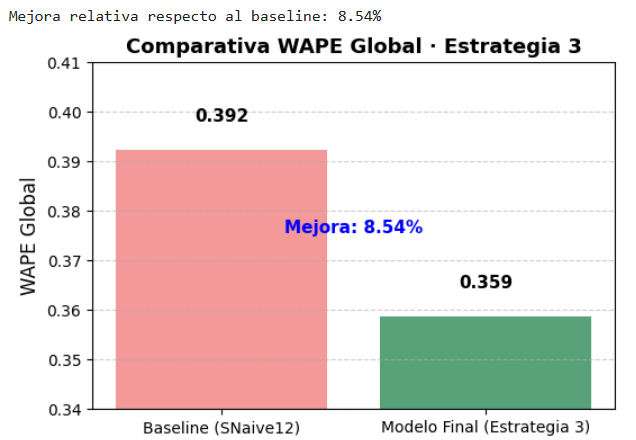

La simulación del error cometido reproduciendo el método actual de FerMar SL para las previsiones del año 2024 con la serie histórica de 2022-2023, sitúa el error WAPE en el 46,95%. Como no es fácil automatizarlo como base comparable de futuros modelos que permitan comparar las métricas de validación del proyecto, este método tradicional de FerMar SL lo hemos asimilado a un snaive(12); con esta asimilación, que es la que nos va a servir como baseline a largo de este proyecto y de las futuras iteraciones, el error WAPE se reduce de facto al 39,2% y se convierte en el objetivo a batir en el proyecto (ver también Anexo 4).

La solución planteada es la implementación de una metodología de Data Science que permita estimaciones más precisas. La solución desarrollada (nombrada "NEITH", ver justificación en Anexo 5) se basa en un modelo híbrido de Series Temporales y gobernanza de datos , culminando en un servicio web en producción para agilizar el sistema de presupuestación actual.

Esta solución es adecuada e innovadora porque aborda directamente la inestabilidad y la intermitencia extrema de las series de gasto. El diagnóstico reveló que modelos avanzados como ETS o SARIMA "no baten al naive estacional de media", lo que obligó a diseñar una Estrategia 3 de 13 pasos que utiliza un enfoque de combinación de modelos ( ensembles ) y un riguroso fallback al Naive estacional (SNaive12) si el modelo avanzado no aporta valor (MASE12).

El procedimiento seguido en el proceso de modelización de las previsiones se articuló en tres grandes bloques de ejecución:

- Estrategia 1 (Análisis y Diagnóstico): Incluyó el Análisis Exploratorio de Datos (AED) con el equipo de FM de FerMar S.L., un piloto fallido con modelos simples por la intermitencia, y un diagnóstico por KPIs clave (seasonal_strength_stl, max_zero_run, etc.) para asignar un modelo sugerido inicial.

- Estrategia 2 (Análisis de Estabilidad): Se enfocó en el análisis profundo "serie x serie" para detectar cambios estructurales y tratar outliers , concluyendo que solo entre el 15% y el 18% de las series eran estables.

- Estrategia 3 (Solución Robusta de 13 Pasos): Se diseñó el flujo de modelado productivo, incluyendo la segmentación dual (INTERMITENTE 57.5% vs GENERAL 42.5%), la validación rolling origin (Paso 4) y la generación del modelo final aplicando reglas de reemplazo y conciliación jerárquica (MinT shrink).

Tal y como se muestra en el gráfico de barras siguiente, los resultados obtenidos confirman el éxito del enfoque implementado en la tercera estrategia, donde el WAPE global del modelo final ( 35,9% ) mejoró de forma significativa la referencia establecida por el baseline SNaive12 ( 39,2% ) inicial , validando así la robustez del flujo champion–challenger y las políticas de gobernanza aplicadas en la estrategia 3.